Vorsteuerabzug für die PPK-Entsorgung unter § 2b UStG

Die Besteuerung der öffentlichen Hand befindet sich im Umbruch: Spätestens zum 01.01.2023 gilt für alle öffentlich-rechtlichen Entsorgungsträger § 2b UStG und mit ihm – das ist wohl sicher – strengere Regelungen zur Steuerbarkeit. Das sorgt verständlicherweise für Unmut bei den Kommunen und Skepsis gegenüber der Neuregelung. Dabei wird häufig verkannt, dass der neue § 2b UStG nicht nur die Steuerbarkeit der öffentlichen Hand ausweitet, sondern spiegelbildlich auch deren Möglichkeiten zum Vorsteuerabzug. Dies kann – zumindest in investitionsintensiven Bereichen mit geringen eigenen Personalkosten – die Kommune sogar zu ihrem Vorteil nutzen.

Fragliche Sichtweise des BMF zur Besteuerung von PPK-Erlösen

Laut Bundesfinanzministerium liegt bei der Abgabe kommunalen Altpapiers zum Zwecke der Verwertung grundsätzlich eine umsatzsteuerbare und umsatzsteuerpflichtige Leistung nach § 2b UStG vor. Über das entsprechende BMF-Schreiben vom 15.11.2019 hatten wir bereits in unserer Ausgabe 01/2020 berichtet. Die Sichtweise der Finanzverwaltung halten wir für fragwürdig: Das BMF stellt rein schematisch auf den Umstand ab, dass Altpapier (notgedrungen) im Rahmen eines zivilrechtlichen Vertrags abgegeben wird und leitet allein daraus eine pauschale Umsatzsteuerbarkeit auch der mit dem hoheitlichen Anteil des Altpapiers erzielten Erlöse ab. Der Inhalt der Tätigkeit bzw. deren Zweck, die Erfüllung der öffentlich-rechtlichen Entsorgungspflicht, bleibt hierbei völlig unbeachtet. Trotz berechtigter Kritik ist davon auszugehen, dass die Finanzverwaltung bei ihrer Auffassung bleibt und die PPK-Erlöse im eigentlich hoheitlichen Bereich spätestens ab dem 01.01.2023 umsatzsteuerbar werden. Auch die Einschaltung der Finanzgerichtsbarkeit wird hieran aller Voraussicht nach nichts ändern, da der Bundesfinanzhof bereits vor Einführung des § 2b UStG diese Auffassung vertreten hat.

Wer A sagt, muss auch B sagen!

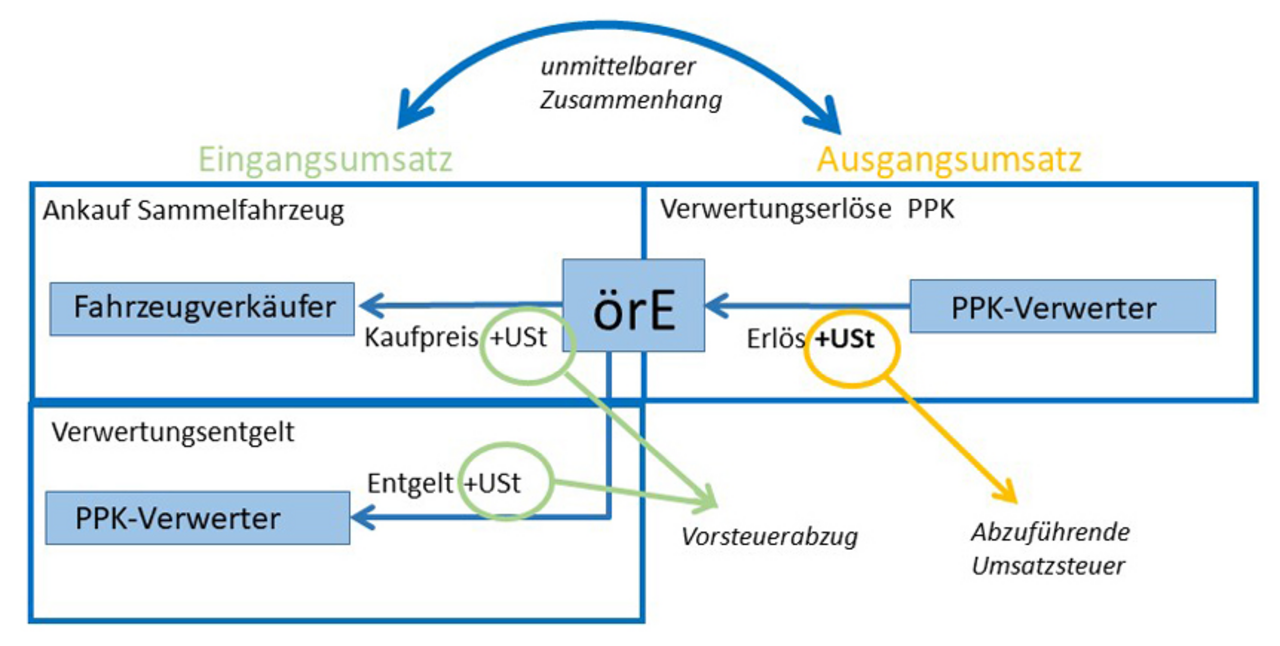

Wenn die Finanzverwaltung aber künftig von einer Besteuerung der mit dem hoheitlichen Anteil des Altpapiers erzielten PPK-Erlöse ausgeht, muss unseres Erachtens der örE auch bei den Leistungen, die unmittelbar im Zusammenhang mit diesen PPK-Erlösen stehen, den Vorsteuerabzug geltend machen können. Schließlich gilt im Grundsatz: Wurden steuerbare Eingangsumsätze bezogen (z. B. der Erwerb von Sammelfahrzeugen, Abfallbehältern, die Errichtung einer Umschlaganlage), um steuerbare Ausgangsumsätze (PPK-Erlöse) zu erwirtschaften, besteht ein Vorsteuerabzugsrecht, § 15 Abs. 1 UStG.

Dies bedeutet, dass als Eingangsumsätze – also Leistungen die an den örE in unmittelbarem Zusammenhang mit der Erzielung von PPK-Erlösen erbracht werden – alle Sammel- und Transportleistungen in Betracht kommen, die (auch) den hoheitlichen Anteil des PPK betreffen. Bei einer Fremdvergabe sind dies die Entgelte, die an das Drittunternehmen gezahlt werden, welches diese Leistung erbringt. Bei der Eigenerbringung der Leistung sind dies beispielsweise die Anschaffungskosten für Software, Fahrzeuge und Behälter. Hier könnten nur insoweit Bedenken bestehen, als es sich um Eingangsumsätze aus dem hoheitlichen Bereich handeln. Diese Sichtweise ist unseres Erachtens aber abzulehnen, da es sich trotz hoheitlicher Tätigkeit um Eingangsumsätze handelt, bei denen die Umsatzsteuer ausgewiesen und vom Vertragspartner abgeführt wird.

Ob auch das an den PPK-Verwerter zu zahlende Entgelt als Eingangsumsatz in Betracht kommt, bleibt abzuwarten. Unseres Erachtens ist auch insoweit der erforderliche unmittelbare Zusammenhang gegeben. Der Umstand, dass das Verwertungsentgelt und der zu erzielende Erlös in ein und demselben Vorgang begründet liegen, dürfte hierauf nach den Grundsätzen des tauschähnlichen Umsatzes eigentlich keine Auswirkung haben.

Achtung: Die Tücke steckt mal wieder im Detail

Die teils stark schwankenden PPK-Erlöse verkomplizieren die Rechtslage. Dies ist z. B. bei der Bestimmung der Eingangsumsätze der Fall. Sind die hoheitlichen PPK-Erlöse höher als die im Zusammenhang mit dem hoheitlichen Anteil des PPK stehenden Eingangsumsätze, dürfte kein Problem bestehen, da alle Eingangsumsätze zu 100 % für steuerpflichtige Ausgangsumsätze erbracht wurden. Liegt aber keine derartige Kostendeckung vor, so erfolgt die Finanzierung des verbleibenden Deltas über Gebühreneinnahmen. Hier stellt sich dann die Frage, ob trotzdem alle Eingangsumsätze, die im Zusammenhang mit den PPK-Ausgangsumsätzen stehen, zum Vorsteuerabzug berechtigen oder ob hier in dem Umfang, in dem die Anschaffungen für die Erzielung von nicht steuerbaren Gebühreneinnahmen verwendet werden, ein Vorsteuerabzug ausgeschlossen werden muss. Vieles scheint für Letzteres zu sprechen. Wobei ein „normales“ Unternehmen, welches in einem Bereich Verluste macht, trotzdem im vollen Umfang zum Vorsteuerabzug berechtigt bleibt – unabhängig davon, mit welchen Mitteln es die Verluste letztlich ausgleicht.

Würden sich die schwankenden PPK-Erlöse hingegen auf den Umfang des Vorsteuerabzugs auswirken, so würde dies bei Anschaffungen, die nicht nur einmalig verwendet werden, in den ersten fünf Jahren nach deren erstmaliger Verwendung zu entsprechenden Vorsteuerberichtigungen nach§ 15a UStG führen.

Wichtig: Liegen Investitionen in Bereich der kommunalen PPK-Entsorgung noch nicht lange zurück, kann ein Vorsteuerabzug ggf. auch anteilig rückwirkend geltend gemacht werden (fünf Jahre ab erstmaliger Verwendung), § 15a UStG. Bei der Steuerbarkeit der Erlöse erstmalig zum 01.01.2023, können Investitionsgüter, die im Jahr 2018 oder danach erstmalig verwendet wurden, noch den Vorsteuerabzug ermöglichen.

„Hausaufgaben“ der örE

Um im PPK-Bereich hinreichend auf die anstehenden Änderungen durch § 2b UStG vorbereitet zu sein, sollten die örE zunächst prüfen, welche Tätigkeiten sie erbringen, die notwendige Voraussetzung sind zur Einnahme der Verwertungserlöse (Kosten des hoheitlichen Bereichs Altpapierentsorgung). In einem nächsten Schritt sollte eine Übersicht erstellt werden, welche konkreten Eingangsumsätze potentiell den Vorsteuerabzug ermöglichen (neben den „klassischen“ Investitionen auch z. B. laufende Betriebskosten oder ggf. Verwaltungsgemeinkosten und ggf. auch die Verwertungsentgelte selbst). In einem dritten Schritt sollten die örE abgleichen, inwieweit ihre relevanten Eingangsumsätze zusätzlich gebührenfinanziert sind. Hier wäre sodann zu entscheiden, wie mit dem gebührenfinanzierten Anteil jeweils umzugehen ist. Die Summe der Sammlungs- und ggf. auch die Summe der Verwertungskosten, die ausschließlich den PPK-Erlösen zugeordnet werden kann, bestimmt den Umfang des Vorsteuerabzugsrechts.

Von daher ist unter der Geltung des § 2b UStG von den örE Vieles zu bedenken: Angefangen von der Zuordnungsentscheidung einer Neuanschaffung bis hin zu der Vorsteuerberichtigung aufgrund schwankender Erlöse und Kosten. Hierbei unterstützen wir Sie gerne.